Osservatori.net Digital Innovation Politecnico di Milano

Data Center: in Italia fino a 15 miliardi di euro di potenziale investimento fino al 2025, ma la mancanza di normative specifiche sul settore rischia di rallentare la crescita

Osservatori Digital Innovation del Politecnico di Milano

www.osservatori.net

COMUNICATO STAMPA

Osservatorio Data Center

Data Center: in Italia fino a 15 miliardi di euro di potenziale investimento fino al 2025, ma la mancanza di normative specifiche sul settore rischia di rallentare la crescita

23 organizzazioni (di cui 8 nuove società entranti sul mercato italiano) hanno annunciato l’apertura di 83 nuove infrastrutture nel periodo tra il 2023 e il 2025

Gran parte dei Data Center italiani è oggi di media e piccola potenza, la ricerca dell’Osservatorio Data Center prevede però per i prossimi anni una maggior concentrazione di centri ad alta potenza (oltre 10 MW)

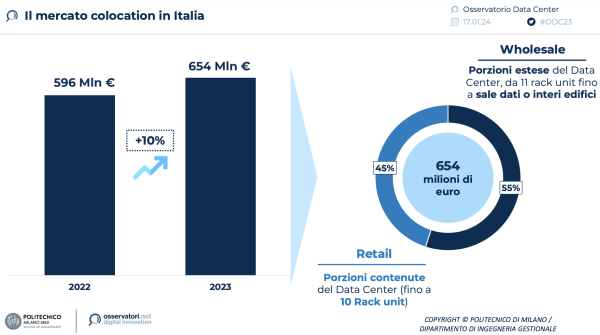

Milano, 17 gennaio 2024 - In Italia il mercato della colocation dei Data Center, ossia la compravendita o l’affitto di infrastrutture abilitanti per il posizionamento di server e patrimonio informativo delle organizzazioni, ha raggiunto nel 2023 il valore di 654 milioni di euro (+10% rispetto al 2022). Se le condizioni saranno favorevoli, si stima possa crescere fino a più che raddoppiare nel 2025. A questo valore specifico si aggiunge poi un indotto ancor più rilevante legato ai mercati digitali che sono abilitati da queste infrastrutture.

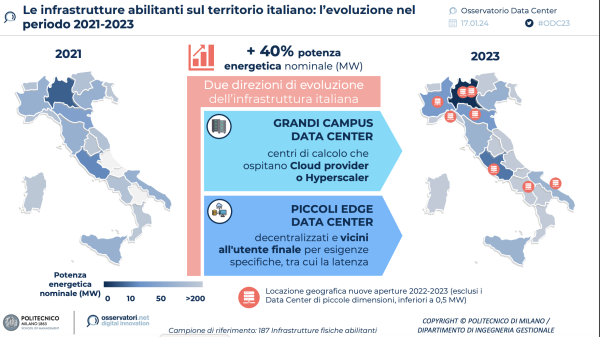

Le nuove aperture nel 2023 hanno portato la potenza energetica nominale attiva sul territorio nazionale a un totale di 430 MW (+23% rispetto al 2022). Milano rappresenta il primo polo infrastrutturale del Paese (184 MW) e, anche se ancora lontana da un polo di riferimento come Francoforte (791 MW), si sta proponendo come uno dei centri di maggior interesse rispetto ad altri Paesi considerati emergenti nell’ecosistema Data Center europeo, come Madrid (136 MW) e Varsavia (86 MW).

Queste alcune delle evidenze emerse dalla prima edizione dell’Osservatorio Data Center, promosso dalla School of Management del Politecnico di Milano* e presentate all’evento “Data Center Economy: l’Italia a un punto di svolta”.

Il contesto di riferimento: l’Italia di fronte a una grande occasione

Nel 2023 lo scenario Data Center italiano ha vissuto un momento di accelerazione senza precedenti: 23 organizzazioni (di cui 8 società nuove entranti sul mercato italiano) hanno annunciato l’apertura di 83 nuove infrastrutture nel periodo 2023-2025, la cui messa in produzione potrà portare sul territorio, potenzialmente, fino a 15 miliardi di euro di investimento complessivo.

“La Data Center Economy italiana è di fronte a un’opportunità senza precedenti: fino a 15 miliardi di euro di potenziali investimenti in nuove infrastrutture attesi entro fine 2025. Questi fondi ingenti avranno un impatto rilevante sul territorio: dalle filiere locali che si occuperanno dei cantieri, fino ai comuni che ne beneficeranno per potenziare i servizi ai cittadini” dichiara Alessandro Piva, Direttore dell’Osservatorio Data Center. “Allo stesso modo, queste infrastrutture critiche rappresentano le fondamenta per lo sviluppo dei mercati digitali nazionali e posizionano il Paese come un polo di riferimento all’interno della rete di calcolo europea, in un momento di massima attenzione alla gestione del dato e alla Cloud sovereignty.”

Le nuove aperture hanno portato a una crescita della potenza energetica nominale attiva sul territorio di 80 MW, portando la potenza totale dei Data Center italiani a 430 MW (+23% rispetto al 2022).

Questo sviluppo territoriale e nazionale si colloca in uno scenario europeo in forte cambiamento in cui, storicamente, i Data Center si sono sviluppati principalmente in 5 città: Francoforte, Londra, Amsterdam, Parigi e Dublino. Tuttavia, dopo anni di sviluppo incessante, queste aree stanno rallentando la loro crescita, aprendo opportunità interessanti per gli altri Paesi. A questo si affianca uno sviluppo dell’ecosistema Cloud europeo che si sta muovendo verso una logica decentralizzata. Questo perché, dal punto di vista funzionale, la creazione di nuove infrastrutture di prossimità (edge computing) è finalizzata alla riduzione della latenza nella trasmissione dei dati. Un altro driver importante è quello politico, per cui lo sviluppo di Data Center locali è orientato al mantenimento di dati (in particolare quelli più sensibili) all’interno dei confini nazionali per obiettivi strategici e di sicurezza. Lo stesso governo italiano, con il PNRR e il percorso di digitalizzazione della Pubblica Amministrazione, sta razionalizzando le proprie infrastrutture e creando un Polo Strategico Nazionale per la gestione dei dati e delle applicazioni critiche.

L’interesse degli investitori si è quindi spostato su mercati Data Center emergenti, tra cui l’Italia, la Polonia, la Spagna e la Svizzera, considerate aree con interessanti opportunità di sviluppo per i prossimi anni.

Dal punto di vista dimensionale, la maggior parte dei Data Center italiani è oggi di media (2-10MW) e piccola potenza (<2MW), mentre meno diffusi sono gli edifici con alta potenza (>10MW), più complessi dal punto di vista costruttivo e vincolati alla presenza di punti di collegamento all’alta tensione. La ricerca prevede però una maggiore concentrazione di aperture nel cluster dell’alta potenza nei prossimi anni.

Dal punto di vista geografico, la Lombardia, in particolare Milano, si conferma il primo polo infrastrutturale per il Paese.

Un posto di rilievo inizia ad assumerlo anche l’area di Roma che potrà candidarsi, seppur con numeriche molto inferiori, al ruolo di secondo polo del Paese. Risultano invece attualmente meno diffuse le infrastrutture in altre aree della penisola.

La crescita delle infrastrutture territoriali sta inoltre generando nel mercato della colocation la messa a disposizione di spazi più o meno estesi dei Data Center, che possono variare da pochi metri quadri a sale dati o addirittura interi edifici per il posizionamento dei server e del patrimonio informativo delle organizzazioni clienti.

“Siamo oggi di fronte ad un punto di svolta del mercato colocation italiano, se il sistema Paese sarà in grado di confermarsi un’area attrattiva potrà più che raddoppiare le sue dimensioni entro il 2025 e toccare 1,4 miliardi di euro” dichiara Luca Dozio, Direttore dell’Osservatorio Data Center. "Fermarsi a questi numeri potrebbe però essere riduttivo, infatti l’indotto generato da queste infrastrutture è ancor più rilevante se guardiamo ai mercati digitali italiani che potranno svilupparsi ulteriormente grazie agli investimenti in arrivo, riportando nel nostro Paese parte del valore che ad oggi è veicolato su ecosistemi esteri più sviluppati.”

Le sfide da affrontare per l’Italia

In questo momento l’attrattività del mercato italiano si scontra con la mancanza di alcune condizioni di sistema, su cui sarà necessario lavorare nei prossimi anni. Innanzitutto, il settore Data Center risulta a oggi non riconosciuto a livello regolatorio. Il Data Center viene identificato come un generico edificio industriale e questo porta a una scarsa chiarezza normativa, che conduce all’assenza di un procedimento specifico per l’apertura di nuovi Data Center sul territorio da parte degli enti preposti. Conseguentemente, i tempi sono lunghi e l’interazione con le istituzioni complessa, passando dagli enti comunali a quelli centrali e ministeriali, con procedure che cambiano a seconda del luogo di apertura dell’infrastruttura.

I rallentamenti generati da questi impedimenti burocratici rendono incerti i tempi con cui gli investitori saranno in grado di mettere in produzione i Data Center e rientrare dei fondi stanziati. È quindi cruciale definire a livello normativo l’"oggetto” Data Center come infrastruttura peculiare, identificandone le caratteristiche differenziali rispetto ad altri edifici già normati e, allo stesso tempo, individuare una chiara procedura che espliciti i passi da seguire e gli enti da coinvolgere e che garantisca velocità di attuazione. Infine, i Data Center di potenza superiore ai 10MW, previsti in grande crescita per i prossimi anni, richiedono l’allacciamento all’alta tensione, non sempre disponibile sul territorio. Saranno necessari investimenti di potenziamento della rete elettrica nazionale per garantire la fattibilità degli scenari di sviluppo infrastrutturali previsti. Questo richiederà una collaborazione stretta tra gli attori del mercato e gli enti preposti con il fine di allineare aspettative e obiettivi di crescita.

“Nel corso degli ultimi anni, l’Italia ha iniziato a colmare il proprio gap infrastrutturale nell’ambito dei Data Center. Da una parte, Milano e Roma si stanno consolidando come polo primario e secondario del Paese. Dall’altra, zone del territorio, storicamente poco o per nulla servite, si stanno popolando di infrastrutture, anche di più piccola dimensione, in grado di rispondere a specifiche esigenze funzionali.” conclude Marina Natalucci, Direttrice dell’Osservatorio Data Center. “Nei prossimi due anni, questa crescita sarà ancor più significativa ma potrà realizzarsi solo se il sistema Paese riuscirà a creare le condizioni per cui investire in Italia sia realmente attrattivo per gli attori del mercato. Questo richiederà un lavoro di ecosistema tra istituzioni e imprese che potrà rendere l’Italia un punto cardine dell’infrastruttura digitale a livello europeo e soprattutto nell’area mediterranea.”

*L’edizione 2023 dell’Osservatorio Data Center è realizzato con il patrocinio di Associazione italiana Internet Provider (AIIP) e Anitec Assinform e supporto di: Aruba Enterprise, Google Cloud, TIM, Legrand Data Center Solutions, Retelit S.p.A., Acantho S.p.A., CommScope, Data4, Data For Med, DBA PRO. S.p.A., Engineering Ingegneria Informatica, Socomec SAS, Terna Energy Solutions

******

Ufficio stampa Osservatori Digital Innovation del Politecnico di Milano - www.osservatori.net

Barbara Balabio: email: barbara.balabio@osservatori.net, Skype: barbara.balabio

Mirandola Comunicazione - osservatori@mirandola.net

Daniele Gatti: tel 393 810 8869, email: daniele@mirandola.net, Skype: daniele.gatti1

Monica Ollari: tel 320 791 0162, email: monica.ollari@mirandola.net

Segui Osservatori Digital Innovation anche su:

Facebook: https://www.facebook.com/osservatoridigitalinnovation/

X (Twitter): https://x.com/Osserv_Digital

Instagram: https://www.instagram.com/osservatoridigitalinnovation/

YouTube: https://www.youtube.com/OsservatoriDigitalInnovation

LinkedIn: https://www.linkedin.com/company/osservatori-digital-innovation

Telegram: https://t.me/osservatoridigitalinnovation

La School of Management del Politecnico di Milano, costituita nel 2003, accoglie le molteplici attività di ricerca, formazione e consulenza nel campo dell’economia, del management e dell’industrial engineering, che il Politecnico porta avanti attraverso le sue diverse strutture interne e consortili.

La School of Management possiede la “Triple crown”, i tre accreditamenti più prestigiosi per le Business School a livello mondiale: EQUIS, ricevuto nel 2007, AMBA (Association of MBAs) nel 2013, e AACSB (Advance Collegiate Schools of Business, ottenuto nel 2021). Nel 2017 è la prima business school italiana a vedere riconosciuta la qualità dei propri corsi erogati in digital learning nei master Executive MBA attraverso la certificazione EOCCS (EFMD Online Course Certification System). Inserita nella classifica del Financial Times delle migliori Business School d’Europa dal 2009, oggi è in classifica con il Full-Time MBA, Master of Science in Management Engineering e con l’Online MBA. In particolare nel 2023 l’International Flex EMBA si posiziona 10° al mondo nel Financial Times Online MBA Ranking. La Scuola è presente anche nei QS World University Rankings e nel Bloomberg Businessweek Ranking.

La Scuola è membro di PRME (Principles for Responsible Management Education), Cladea (Latin American Council of Management Schools) e di QTEM (Quantitative Techniques for Economics & Management Masters Network). Fanno parte della Scuola: il Dipartimento di Ingegneria Gestionale del Politecnico di Milano e POLIMI Graduate School of Management che, in particolare, si focalizza sulla formazione executive e sui programmi Master. Le attività della School of Management legate all’Innovazione Digitale si articolano in: Osservatori Digital Innovation, che fanno capo per le attività di ricerca al Dipartimento di Ingegneria Gestionale; Formazione executive e programmi Master, erogati da POLIMI Graduate School of Management.

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale. Oggi sono un punto di riferimento qualificato sull’Innovazione Digitale in Italia che integra attività di Ricerca, Comunicazione e Aggiornamento continuo. La Vision che guida gli Osservatori e` che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese. La mission e` produrre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadini, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di Innovazione Digitale in Italia.

Le attività sono svolte da un team di quasi 100 tra professori, ricercatori e analisti impegnati su circa 50 differenti Osservatori che affrontano i temi chiave dell'Innovazione Digitale nelle Imprese (anche PMI) e nella Pubblica Amministrazione: 5G & Beyond, Agenda Digitale, Artificial Intelligence, Big Data & Business Analytics, Blockchain & Web3, Business Travel, Cloud Transformation, Connected Car & Mobility, Contract Logistics “Gino Marchet”, Customer Experience B2b, Cybersecurity & Data Protection, Data Center, Design Thinking for Business, Digital B2b, Digital Content, Digital Identity, Digital Transformation Academy, Droni e Mobilità Aerea Avanzata, eCommerce B2c, EdTech, Export Digitale, Extended Reality & Metaverse, Fintech & Insurtech, Food Sustainability, FUTURES | Sense Making by System Thinking, HR Innovation Practice, Innovative Payments, Innovazione Digitale nella Cultura, Innovazione Digitale nel Retail, Innovazione Digitale nelle PMI, Intelligent Business Process Automation, International Observatory on Electronic Invoicing, Internet Media, Internet of Things, Life Science Innovation, Omnichannel Customer Experience, Platform Thinking Hub, Professionisti e Innovazione Digitale, Quantum Computing & Collaboration, Sanità Digitale, Smart AgriFood, Smart City, Smart Working, Smart Working nella PA, Space Economy, Startup Hi-tech, Startup Thinking, Supply Chain Finance, Supply Chain Planning, Tech Company - Innovazione del Canale ICT, Transizione Industria 4.0, Travel Innovation.

Caricato il 17/01/2024